Affrontare una ristrutturazione è una vera avventura: gli aspetti da valutare sono moltissimi e di natura completamente diversa. Ci si pone una miriade di domande e spesso è difficile trovare risposte utili e chiare.

Il Blog di Linea Ceramica è il posto giusto dove trovare queste risposte e molti altri

suggerimenti.

I nostri collaboratori, esperti e preparati, pubblicano qui articoli di approfondimento

legati alle questioni cardine che ogni cliente deve valutare quando decide di rinnovare il bagno,

cambiare i rivestimenti di pavimenti e pareti di casa o rimodernare

il proprio hotel o negozio.

Dalle questioni amministrative, dai consigli di stile sino alla descrizione delle caratteristiche tecniche

dei materiali, qui troverai tutta la qualità dell’assistenza Linea Ceramica!

L'esperto risponde

Piccola guida alle agevolazioni fiscali

Lunedì 22 giugno 2020, di Lina Sorbara e Lucia Spolaore

Se stai pensando di ristrutturare o ampliare la tua abitazione Linea ceramica può affiancarti non solo per fornirti servizi di progettazione,

fornitura e posa in opera dei rivestimenti e degli arredi ma, con il personale altamente qualificato del reparto amministrativo, ti offre una

consulenza gratuita in materia di detrazioni fiscali e IVA agevolata.

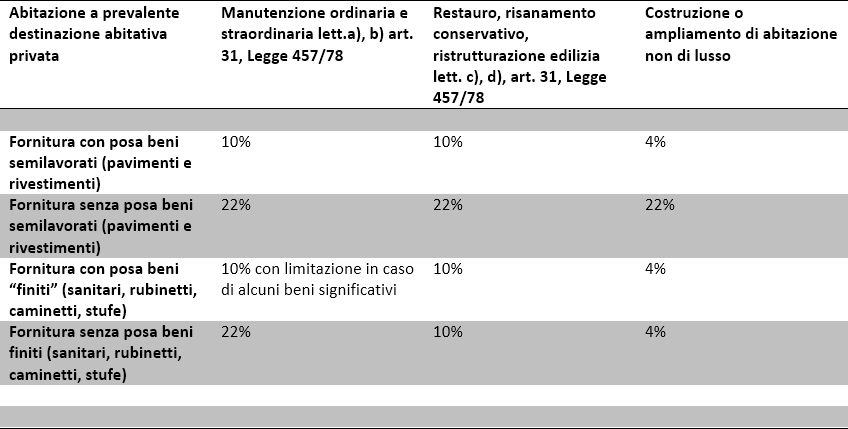

Vuoi scoprire come usufruire dell’IVA agevolata al 10% e al 4% anziché al 22%?

Punto primo: se chi ti fornisce i materiali provvederà anche alla posa in opera l’IVA sarà al 10% (in caso di

“ristrutturazione”) e al 4% (in caso di nuova costruzione e ampliamento).

Ma in alcuni casi anche la sola cessione del bene può godere dell’IVA ridotta. Cerchiamo di capirlo insieme grazie a questo schema:

Attenzione però, ci sono alcune eccezioni:

• mobili e accessori bagno sono sempre soggetti all’IVA ordinaria del 22%;

• caminetti e stufe usufruiscono dell’ IVA agevolata solo in presenza di collegamento alla canna fumaria.

Per farti risparmiare tempo e aiutarti ad ottenere le agevolazioni fiscale di cui hai diritto, Linea ceramica ti fornisce già il modulo precompilato con la richiesta dell’IVA ridotta. In base al tipo di intervento edilizio però potrebbero essere necessari ulteriori documenti, diversi in base al Comune in cui si effettuano i lavori: per questo, ti consigliamo in ogni caso di consultare l’Ufficio Tecnico del Comune.

In sostanza, in caso di manutenzione (ordinaria o straordinaria), l’IVA agevolata si applica anche ai beni, ma solo se questi sono forniti dall’installatore.

Secondo l’Agenzia delle Entrate, il trattamento fiscale delle forniture di beni necessari per la realizzazione degli

interventi di recupero (di cui all’art. 31, primo comma, lett. a), b), c) e d)), tra i quali rientrano i beni significativi, può essere

sintetizzato nei termini seguenti:

• i beni finiti, ad esclusione delle materie prime e semilavorate, necessari per la realizzazione degli interventi di restauro e

di ristrutturazione (“interventi pesanti”), eseguiti su qualsiasi tipologia di immobile, sono soggetti ad IVA con applicazione

dell’aliquota del 10% senza altre particolari condizioni, vale a dire anche se acquistati direttamente dal committente dei lavori ed a

prescindere dalla circostanza che il valore del bene fornito sia prevalente rispetto a quello della prestazione di servizi;

• i beni finiti, le materie prime e semilavorate, necessarie per la realizzazione degli interventi di manutenzione ordinaria e

di manutenzione straordinaria eseguiti su fabbricati a prevalente destinazione abitativa privata sono soggetti ad IVA con aliquota del 10% se

sono forniti dallo stesso soggetto che esegue l’intervento di recupero ed a condizione che detti beni finiti non costituiscano una parte

significativa del valore delle cessioni effettuate nel quadro dell’intervento.

Ma che differenza c’è tra beni finiti e beni significativi?

I beni finiti sono beni “aventi caratteristiche tali da poter essere sostituiti in modo assolutamente autonomo dalla struttura della

quale fanno parte e che conservano, quindi, la propria individualità”. Sono beni finiti, ad esempio: porte, finestre, sanitari, caldaie,

radiatori, scaldabagni, vasche, ecc.

I beni significativi, ossia i beni di valore significativo, sono beni compiutamente individuati dalla normativa vigente, per i quali la

norma stessa assume che il loro valore abbia una certa rilevanza rispetto a quello delle forniture effettuate nell’ambito delle prestazioni

agevolate. Il decreto del Ministero delle Finanze 29 dicembre 1999 definisce i seguenti beni come beni significativi:

1. ascensori e montacarichi

2. infissi esterni ed interni

3. caldaie

4. video citofoni

5. apparecchiature di condizionamento e riciclo dell’aria

6. sanitari e rubinetterie da bagno

7. impianti di sicurezza

Speriamo di averti aiutato a chiarire qualche tuo dubbio ma se hai altre domande, non esitare a chiedere al nostro

ufficio amministrativo!

Linea ceramica è sempre al tuo fianco grazie ai suoi collaboratori competenti ed sempre aggiornati!